-

GBQ0228072410080781700

-

BBTM71101200

-

KKNTb21006220

-

MAIR65405900

-

KNEF3270200

-

KAKB2616112620152666

-

KAKB251835000

-

KAKB2716.856065

-

MAIR5425949

-

ELST7.9153780

-

KKNTb9001000

-

BMZD81338

-

KTEL34189134

-

MAIR34171418370325

-

MAYK3012039

-

FCCU7.81250000

-

NESK.5137760

-

BBTM21101432

-

KTEL2411010

-

KTEL4178124

-

ASUT175015259

-

KNTK3301000

-

NRYN37000115

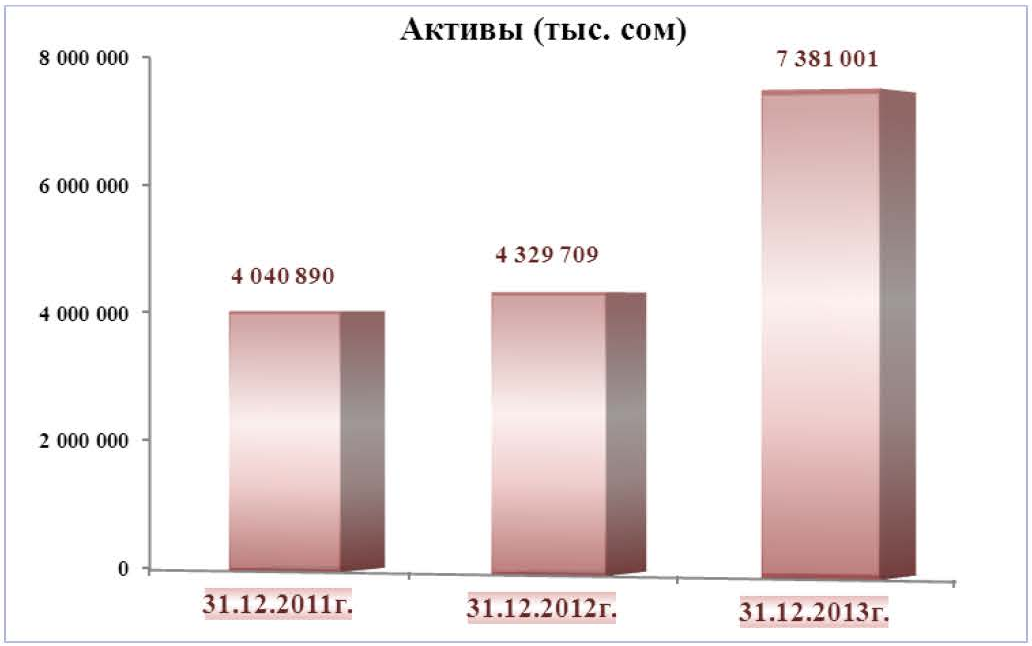

Основные показатели деятельности ОАО "Айыл Банк" за 2013 год

Активы Банка за 2013 год увеличены на 70,5% (или на 3,1 млрд. сом) и составили 7,4 млрд. сом.

Обеспечен рост кредитного портфеля до 4,8 млрд. сом, что на 1,6 млрд. сом (или на 50,5%) больше показателя 2012 года. При этом, размер РППУ сохранён на уровне 2,8%, что свидетельствует о высоком качестве кредитного портфеля.

Уровень возвратности кредитов составляет более 99%; данный показатель является одним из лучших среди банков Кыргызской Республики. В кредитном портфеле 80% составляют кредиты размером до 500 тыс. сом.

За 2013 год привлечено дополнительно средств клиентов на 2,1 млрд. сом.

За 2013 год Банк заработал чистую прибыль в размере 162,9 млн. сом, что в сравнении с 2012 годом больше на 27,1 млн. сом. Необходимо отметить, что наличие значительного объема льготных кредитов и социально ориентированных программ является сдерживающим фактором в росте прибыли.